股票配资排名 陆基天然气规模中国第1, 近期同时获两款社保加仓, 股票大幅回撤58%

这是中国唯一一家,同时拥有煤、油、气三种资质的民营企业,该公司目前加气站的总数接近200座。并且根据同花顺数据显示股票配资排名,这家企业还是我国最大的陆基天然气供应商。

凭借着在该领域的强大竞争力,这家公司竟然同时获得了两款全国社保基金的战略入股,并且这两款社保基金在今年第二季度还同时进行了加仓。

在2023年上半年,我国天然气市场回暖并回归理性,天然气供需两端实现双增长,天然气表观消费量维持乐观表现。

根据国家能源局的数据显示,在2023年上半年国内天然气的表观消费量为1,941亿立方米,同比增长了5.6%。

这些数据都说明该企业所从事的天然气业务目前正处在行业风口中,与此同时管理层也进行了扩大产能。目前这家公司有5个项目正在建设中,而这些项目的预计投资总额竟然高达142亿元人民币。

如果这些在建项目在未来都能投产的话,该企业的产能将提高50%,而产能的放大会使这家公司未来的净利润出现大幅的上涨。

目前,该企业的股票在大幅回撤了58%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股天然气概念板块中,广汇能源(股票代码:600256)这家上市公司2023年半年报,并判断出该企业今年的净利润是否能出现增长。

在2023年第二季度,由于天然气行业风口加快了该企业产品的销售速度,缩短了销售回款的时间,并且其目前的现金流也非常充裕,这些都说明该公司的经营状况十分良好。

上面看过了这家企业的经营情况,下面我们再来分析一下该公司的生产状况。

一家企业的生产需要的是钱,下面我们来分析一下该公司账户里的现金情况。

在2023年第二季度,这家企业短期内可以支配的现金总额,也就是货币资金高达37.15亿元,这说明该公司账户里的钱比较充裕。

看完该企业账户的钱,下面我们再来分析一下这家公司的生产情况。

2023年第二季度,该企业的存货为15.86亿元,同比只增长了17%。

这家公司存货里既包括了天然气,也包含了其他产品的原材料与半成品,所以存货就是该企业报告期内的生产结果。

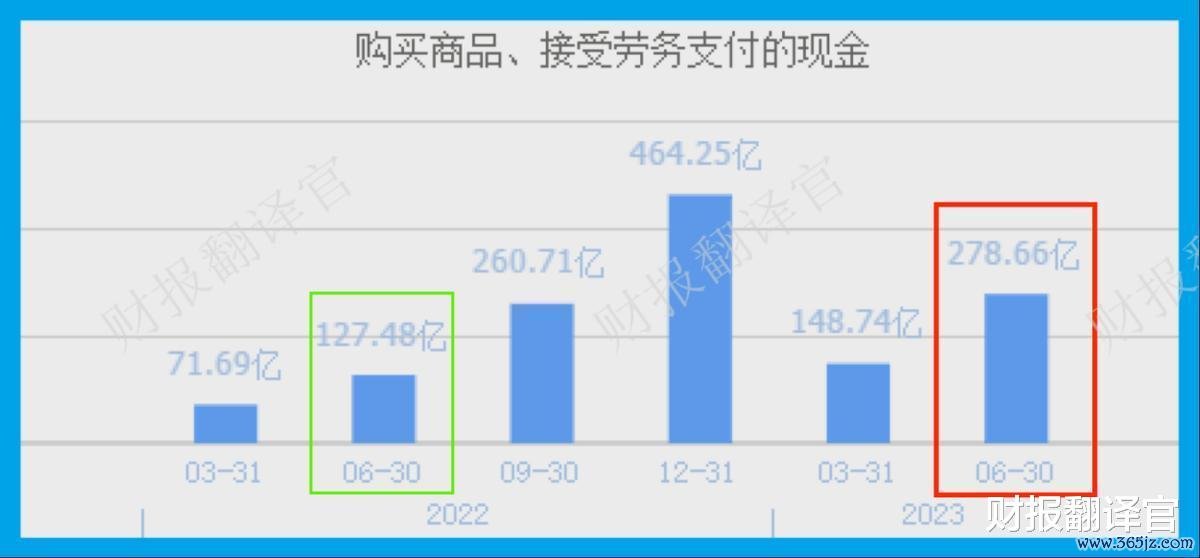

而在这家公司的现金流量表中翻译官发现,在报告期内该企业购买原材料所花的钱出现了大幅度的增长。

2022年第二季度,这家公司购买商品支付的现金为127亿元。到了2023年第二季度,该企业购买商品支付的现金就达到了279亿元,同比大幅增长了119%。

购买商品支付的现金这个报表项目下,记录的是偿还往期购买原材料所欠供应商的货款,以及报告期内购买原材料所花的钱。

所以这个报表项目的大幅增长,说明该公司在报告期内进行了大肆的采购,但奇怪的是同其这家企业的存货却只增长了17%。

这说明在2023年第二季度,虽然这家公司生产的天然气十分畅销,但是该企业的产能却不够用了,所以公司的存货始终无法出现大幅度的增长。

而这个现象在去年末就被管理层发现了,并且进行了扩大产能。

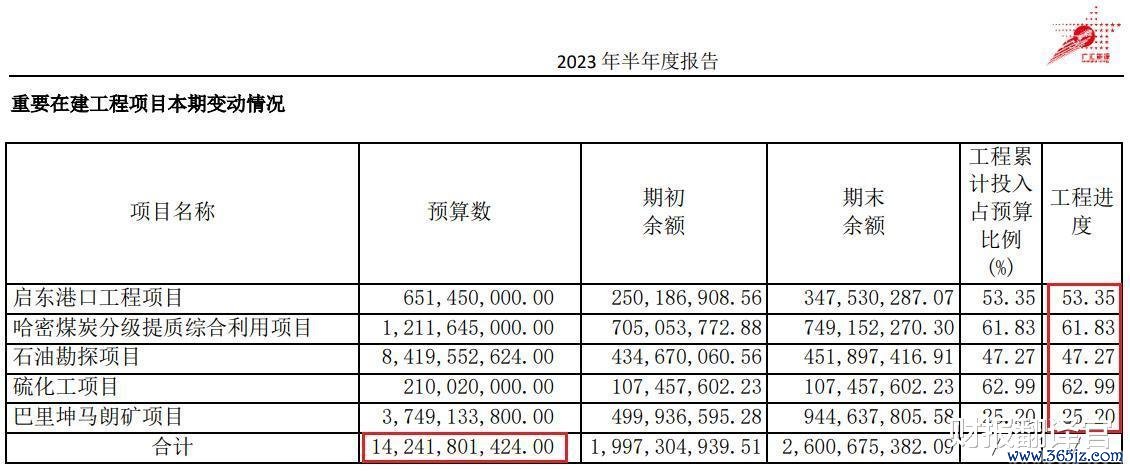

目前,该企业有五个项目正在建设中,分别为石油勘探项目、巴里坤马朗矿项目以及哈密煤炭分级提质综合利用项目等,而这些项目的预计投资总额高达142亿人民币。

而在报告期内这家公司的固定资产,也就是现有产能为253亿人民币,所以如果这些项目都投产后,该企业的产能将提高50%左右。

但是值得注意的是,目前这些项目的平均工程进度为50%,所以后续还需要投资70亿元人民币。

而在该企业账户里只有37亿的现金,这说明如果在未来的季度里管理层不借款的话,这些项目很难在短时间内竣工。

如果在未来的季度里,这家公司的有息负债能出现增长,或者非公开发行股票,并且货币资金能够完全覆盖在建项目的资金缺口,那么该企业这些在建工程可能很快就会达产。

如果这些项目都投产后,管理层也势必会大幅提高存货的数量,此时再配合目前天然气行业的风口,市场一定会消化掉该公司的新增产能,那么这家企业未来净利润的增长也将是大概率事件。

而如果在未来的季度里,该公司的货币资金并没有出现增长,这些项目也很难在近期投产,那么这家企业想使净利润再次创出历史新高也是比较难的事情。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐广汇能源这只股票,也没有说广汇能源公司有多么的好,而是精炼翻译该企业的财报。

股票配资排名

股票配资排名